Aktualna sytuacja na rynkach przyniósł nam mieszankę niepewności i nadziei. Z jednej strony patrzymy na Bitcoina, który po rajdzie w 2025 roku szuka teraz twardego dna, a z drugiej śledzimy zmiany warty w ikonach popkultury jak Disney. Inwestorzy zdają się ignorować jastrzębią retorykę banków centralnych, czekając na to, co pokaże Big Tech. Czy to cisza przed burzą, czy fundament pod kolejne wzrosty?

Oto zestawienie najważniejszych wydarzeń:

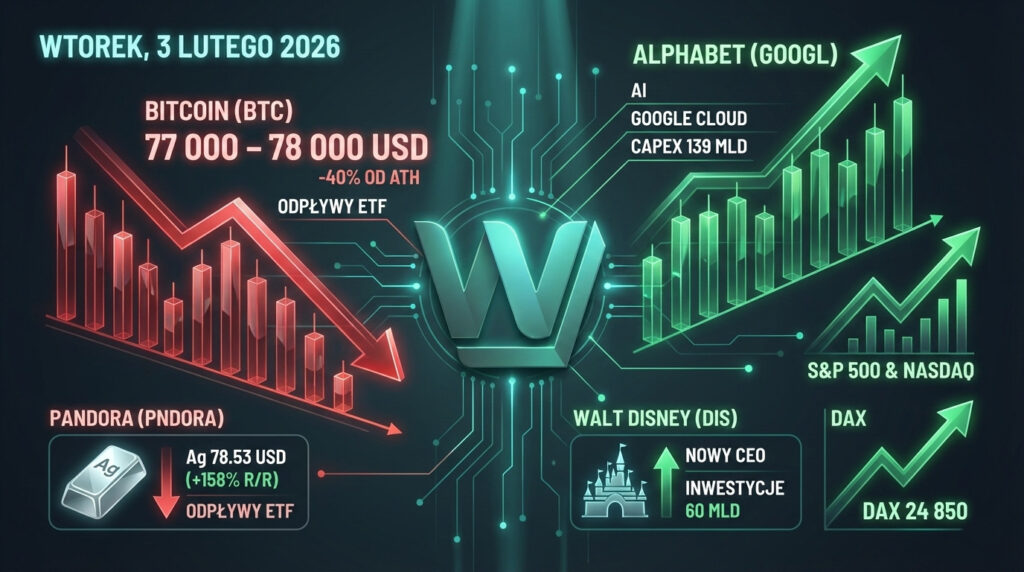

📉⚠️ BITCOIN (BTC)

Rynek kryptowalut złapał zadyszkę na początku lutego 2026 roku. Po dynamicznych spadkach z historycznych szczytów (okolice 120 000 USD w listopadzie 2025 r.), kurs oscyluje obecnie w granicach 77 000 – 78 000 USD, co oznacza niemal 40% korektę od ATH.

Kluczowe twarde dane z rynku:

- Odpływy z ETF: 30 stycznia 2026 r. fundusze spot BTC ETF odnotowały odpływ kapitału instytucjonalnego rzędu 528 mln USD, co nastąpiło po jeszcze większej wyprzedaży (817 mln USD) sesję wcześniej.

- Likwidacje: 1 lutego doszło do jednej z największych fal wymuszonych zamknięć pozycji w historii – z rynku wyparowało 2,2 mld USD w kontraktach terminowych, z czego 679 mln USD dotyczyło samego Bitcoina.

- Podaż i Fundamenty: Mimo krótkoterminowej słabości, fundamenty pozostają stabilne – podaż w obiegu to ok. 19,98 mln BTC, a globalne zasoby kryptowalutowych ETP mają szansę przekroczyć 400 mld USD do końca roku.

- Kluczowe poziomy: Najbliższe silne wsparcie znajduje się na poziomie 74 000 – 74 600 USD. Opór, którego sforsowanie mogłoby zmienić sentyment, to okolice 89 300 USD (średnia 50-dniowa).

Czy to tylko „zdrowa” korekta w drodze po 100k USD, czy początek dłuższej zimy?

Sentyment: Niedźwiedzi (Krótkoterminowy) / Neutralny 📉

📉 PANDORA (PNDORA)

Duński gigant jubilerski znalazł się „między młotem a kowadłem”. Akcje spółki spadły o ponad 5% w dniu 3 lutego 2026 r. po tym, jak Jefferies obniżył rekomendację z „Kupuj” do „Trzymaj”. Głównym winowajcą jest ekstremalna zmienność cen srebra, które stanowi kluczowy koszt surowcowy firmy.

Kluczowe twarde dane:

- Koszty surowców: Srebro podrożało o 158% od stycznia 2025 r., osiągając poziom 78,53 USD za uncję (stan na 2 lutego). Każdy wzrost ceny srebra o 1 USD przekłada się na obniżenie marży EBIT o około 150 punktów bazowych (prognoza na 2027 r.).

- Rewizja marż: Pandora obniżyła cel marży EBIT na 2026 r. do ok. 23% (wcześniej planowano co najmniej 24%). Przy obecnych cenach srebra analitycy Jefferies szacują, że zysk operacyjny (EBIT) w 2027 r. może być o 60% niższy od wcześniejszych założeń.

- Wyniki wstępne za 2025: Wzrost organiczny wyniósł 6% (poniżej prognozowanych 7-8%), przy płaskiej sprzedaży LFL (like-for-like) w IV kwartale 2025 r.

- Kurs akcji: PNDORA oscyluje wokół 510 DKK, co jest drastycznym spadkiem względem 52-tygodniowego szczytu na poziomie 1414,50 DKK.

Mimo że Pandora używa w 67% srebra z recyklingu, gwałtowne skoki cen kruszcu uderzają w rentowność szybciej, niż firma jest w stanie podnosić ceny dla klientów, którzy i tak wykazują już oznaki „zmęczenia inflacyjnego”.

Sentyment: Niedźwiedzi 📉

📈 ALPHABET (GOOGL / GOOG)

Inwestorzy z zapartym tchem czekają na raport finansowy Alphabet za IV kwartał 2025 r., który zostanie opublikowany 4 lutego 2026 r. Spółka weszła w nowy rok z potężnym impetem, przekraczając kapitalizację rynkową na poziomie 4 bln USD. Choć rynek spodziewa się rekordów, analitycy wskazują na trzy kluczowe „czerwone flagi”, które mogą schłodzić entuzjazm.

Kluczowe twarde dane i prognozy:

- Oczekiwania finansowe: Konsensus zakłada zysk na akcję (EPS) w wysokości 2,58 – 2,65 USD (+20-23% r/r) oraz przychody na poziomie 94,7 – 111,3 mld USD.

- Dominacja AI i Search: AI Overviews (SGE) posiada już 2 mld użytkowników miesięcznie. Przychody z wyszukiwarki mają wzrosnąć o ok. 13-16% r/r, osiągając ponad 61 mld USD.

- Google Cloud: To najszybciej rosnący segment z prognozowanym wzrostem przychodów o 35-36% r/r (do ok. 16,25 mld USD). Portfel zamówień (backlog) na koniec III kwartału wynosił rekordowe 155 mld USD.

- Wydatki inwestycyjne (CAPEX): To największa obawa – prognozy na 2026 r. sugerują wydatki rzędu 130-139 mld USD na infrastrukturę AI, co może wywrzeć presję na wolne przepływy pieniężne (FCF).

- Rekomendacje: Bernstein podniósł cenę docelową do 335 USD, a Jefferies celuje nawet w 400 USD.

Pomimo dominacji, Alphabet zmaga się z presją prawną (pozwy antymonopolowe w USA) oraz rosnącymi kosztami amortyzacji sprzętu do AI. Czy Gemini 3.0 wystarczy, by uzasadnić te gigantyczne wydatki?

Sentyment: Byczy 📈

⚠️ WALT DISNEY COMPANY (DIS)

Era Boba Igera dobiega końca. 3 lutego 2026 r. zarząd Disneya oficjalnie ogłosił, że nowym dyrektorem generalnym (CEO) zostanie Josh D’Amaro, dotychczasowy szef działu Disney Experiences. Decyzja ta kończy lata spekulacji i nieudanych prób sukcesji w jednej z największych firm rozrywkowych świata.

Kluczowe fakty i dane:

- Data objęcia funkcji: D’Amaro oficjalnie przejmie stery 18 marca 2026 r. Bob Iger pozostanie w firmie jako doradca i członek zarządu do końca 2026 r., aby zapewnić płynne przekazanie władzy.

- Profil następcy: D’Amaro to 28-letni weteran Disneya. Jako szef działu parków i kurortów zarządzał segmentem, który w roku fiskalnym 2025 wygenerował 36 mld USD przychodu i blisko 10 mld USD zysku operacyjnego (ok. 60% całkowitego wyniku firmy).

- Nowa struktura: Równocześnie Dana Walden (szefowa Disney Entertainment) została mianowana na nowo utworzone stanowisko Prezesa i Dyrektora Kreatywnego (CCO), co ma zrównoważyć techniczno-operacyjne doświadczenie D’Amaro.

- Reakcja rynku: Kurs akcji zareagował umiarkowanie (spadek o ok. 1,5% na otwarciu sesji), co analitycy interpretują jako „wycenienie” tego scenariusza – D’Amaro od miesięcy był faworytem.

- Pakiet wynagrodzeń: Nowy CEO ma otrzymać pakiet o łącznej wartości ok. 38 mln USD, na co składa się pensja zasadnicza (2,5 mln USD), bonusy oraz roczne zachęty w akcjach o wartości 26,2 mln USD.

D’Amaro dziedziczy firmę w fazie potężnych inwestycji (m.in. 60 mld USD planowanych na rozwój parków i statków wycieczkowych) oraz transformacji streamingowej.

Sentyment: Neutralny / Byczy (w kontekście stabilizacji zarządzania) 📈⚠️

⚠️ S&P 500 & NASDAQ (SPX / IXIC)

Amerykańskie kontrakty terminowe na indeksy S&P 500 oraz Nasdaq 100 wykazują lekką tendencję wzrostową rano 3 lutego 2026 r. Inwestorzy pozycjonują się pod kulminacyjny punkt sezonu wyników, ignorując na razie sygnały o możliwym utrzymaniu wyższych stóp procentowych przez FED.

Kluczowe dane i kontekst rynkowy:

- Notowania futures: Kontrakty na S&P 500 rosną o 0,24%, a na Nasdaq 100 o 0,31%. Dow Jones pozostaje niemal płaski (+0,08%).

- Rentowności obligacji: 10-letnie obligacje skarbowe USA (Treasuries) utrzymują się na poziomie 4,15%, co ogranicza potencjał gwałtownego rajdu na spółkach technologicznych o wysokiej wycenie.

- Kontekst makro: Rynek wycenia obecnie zaledwie 35% szans na obniżkę stóp procentowych w marcu 2026 r. (według CME FedWatch Tool), co jest znaczącym spadkiem względem 70% jeszcze miesiąc temu.

- Wpływ gigantów: Ponad 20% kapitalizacji indeksu S&P 500 raportuje wyniki w tym tygodniu (w tym Alphabet, Amazon i Apple). Łączny zysk spółek z indeksu ma wzrosnąć o 4,8% r/r w IV kwartale 2025 r.

Rynek znajduje się w fazie „wait and see”. Solidne wyniki Big Techów mogą wypchnąć indeksy na nowe szczyty, ale każdy sygnał o słabnącej konsumpcji w USA wywoła natychmiastową realizację zysków.

Sentyment: Neutralny / Byczy (Ostrożny optymizm) 📈⚠️

📈 INDEKS DAX (DE40)

Niemiecki indeks blue-chipów wykazuje imponującą odporność, oscylując 3 lutego 2026 r. w okolicach poziomu 24 850 pkt, co jest wynikiem bliskim historycznych szczytów (25 500 pkt osiągnięte w styczniu). Rynek balansuje między optymizmem wynikającym z wyników korporacyjnych a niepewnością geopolityczną i monetarną.

Kluczowe twarde dane i katalizatory:

- Decyzja EBC: Rynek z uwagą czeka na posiedzenie 5 lutego. Konsensus zakłada utrzymanie stóp procentowych na poziomie 2% (stopa depozytowa). Inflacja w strefie euro w styczniu wyniosła 1,7%, spadając poniżej celu banku centralnego.

- Sezon wyników w Niemczech: * Siemens Energy: Wzrost o 3,8% po zapowiedzi inwestycji 1 mld USD w USA w celu zwiększenia mocy produkcyjnych.

- SAP: Kurs odbija po styczniowym tąpnięciu (-15%), kiedy prognozy przychodów z chmury na 2026 r. (wzrost 23-25%) rozczarowały analityków liczących na więcej.

- Zalando: Gwałtowny spadek o ponad 13% po ostrzeżeniach przed rosnącą konkurencją ze strony globalnych sieci społecznościowych.

- Daimler Truck: Lider sesji ze wzrostem o 4,5%.

- Geopolityka: Napięcia w Iranie oraz na linii USA-Iran pozostają „ukrytym hamulcem” (latent headwind). Stabilizacja cen surowców energetycznych (ropa w okolicach 60 USD) pomogła jednak w odbiciu indeksu o 1,1% na początku tygodnia.

- Gospodarka: Niemieckie PKB w IV kwartale 2025 r. wzrosło o 0,3% (powyżej oczekiwań), co oddala wizję głębokiej recesji.

Inwestorzy zadają sobie pytanie: czy DAX przebije psychologiczną barierę 25 500 pkt przed komunikatem Lagarde, czy zobaczymy realizację zysków na fali „sell the news”?

Sentyment: Byczy / Neutralny (Ostrożny optymizm) 📈⚠️